大戲開局:甘肅炭素龍頭方大炭素,入局杉杉集團重整

編輯:2025-11-29 11:16:39

每經記者|張靜 每經編輯|張文瑜

一場涉及400億債務的民營巨頭重整大戲,在首次方案遭否決后迎來實力新玩家。

方大炭素(600516)11月24日晚間的一紙公告,為杉杉集團有限公司(以下簡稱杉杉集團)的重整之路帶來新的可能性。

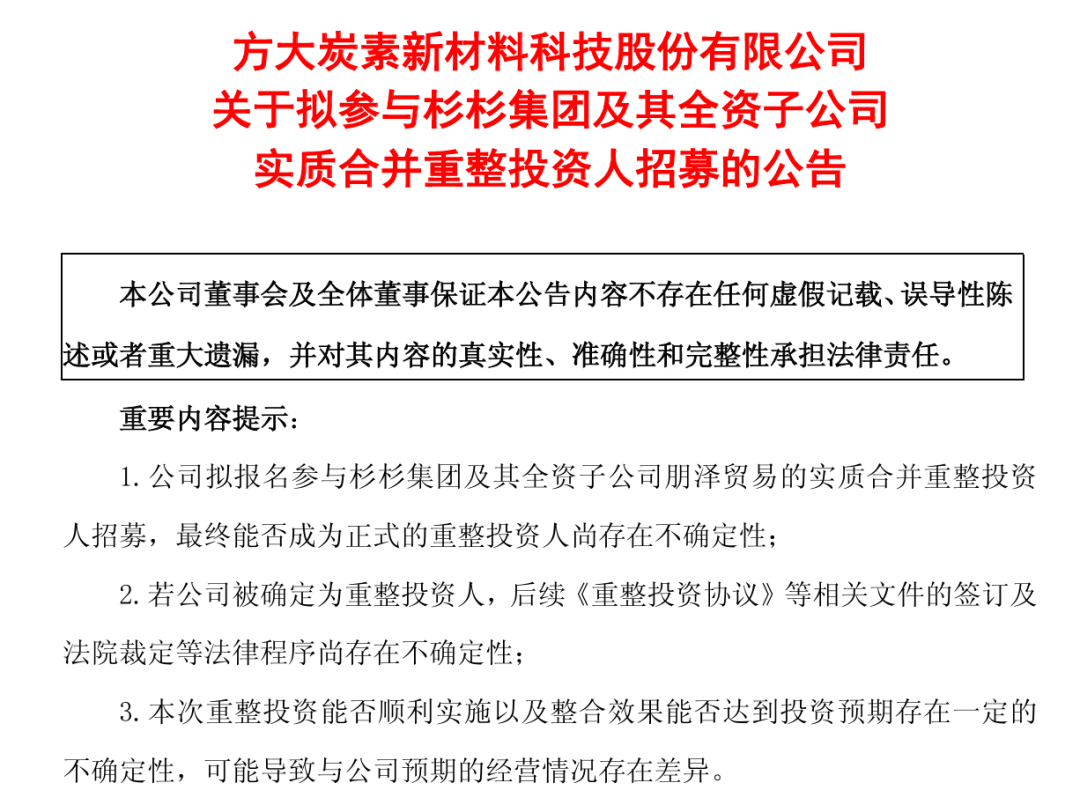

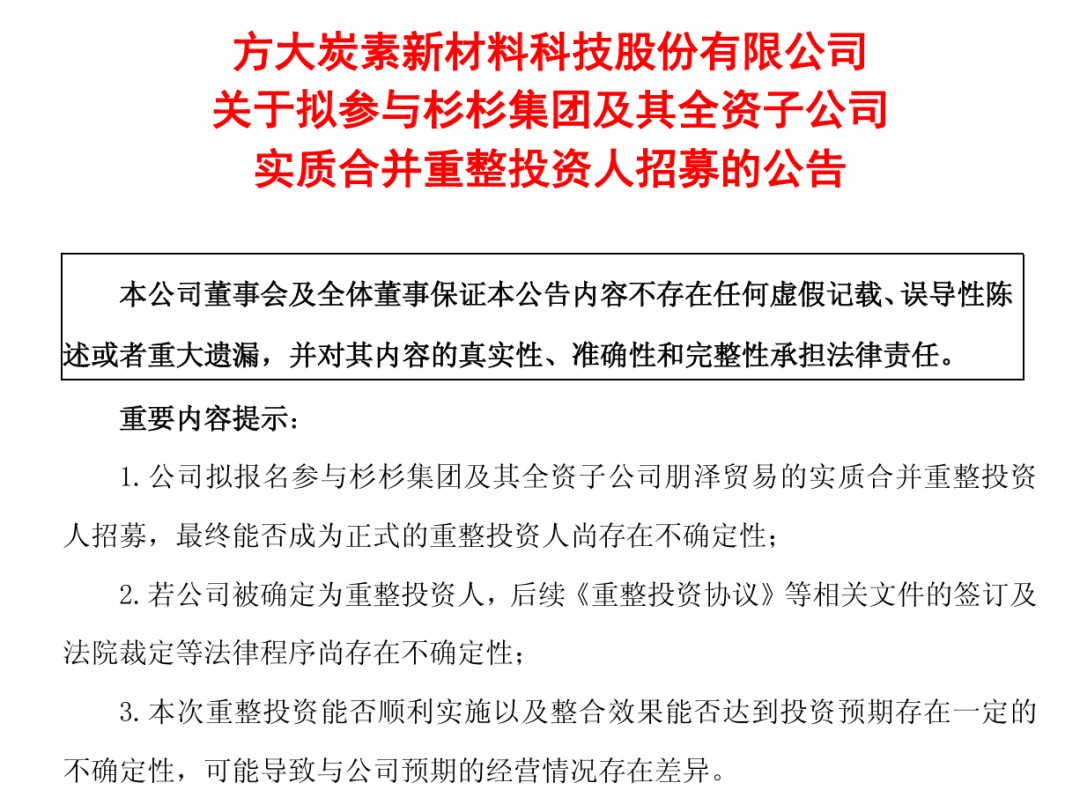

這家方大集團旗下的甘肅炭素制品生產企業宣布,公司董事會已同意作為產業協同方參與杉杉集團及其全資子公司的實質合并重整投資人招募。

對于近期業績持續承壓的方大炭素而言,此舉被市場解讀為戰略性布局鋰電池負極材料領域的關鍵一步。

受此消息影響,11月25日方大炭素股價強勢漲停,收盤報6.51元,總市值達262億元。

新玩家入場

在杉杉集團重整陷入困境之際,方大炭素的宣布入場為重整帶來了新的可能性。

方大炭素11月24日晚間公告,經公司董事會審議,同意公司作為產業協同方參與杉杉集團及其全資子公司寧波朋澤貿易有限公司(“寧波朋澤”)的實質合并重整投資人招募。

入局杉杉集團重整,方大炭素在公告中明確表示,公司擬以產業協同方的身份參與。

來源:方大炭素公告

據方大炭素公告,截至評估基準日2025年2月25日,杉杉集團和寧波朋澤合計持有上市公司杉杉股份5.26億股,占杉杉股份總股本23.36%。

杉杉股份是杉杉集團重整的核心資產,但值得注意的是,相關股份存在“較高比例被質押、司法凍結、標記或輪候凍結”的情況。

除杉杉股份股權外,重整資產包還包括杉杉集團持有的中靜四海實業有限公司100%股權,主要底層資產為徽商銀行3.64%股權及約18.82億元債權。

杉杉集團持有的寧波星通創富企業管理合伙企業50%合伙份額,主要底層資產為杉杉醫療板塊投資、錦州永杉鋰業13.94%股權等。

杉杉集團持有的寧波市鄞州區杉杉大廈等不動產,以及賬面價值約95.98億元的應收款。

重整價格方面,新一輪遴選報價為11.50元/股,高于上一輪杉杉股份股權認購底價8.65元/股。

以杉杉集團及寧波朋澤持有的5.26億股計算,對應估值約60.38億元,較首次重整的32.84億元對價顯著提高。

方大炭素在公告中僅表示授權管理層開展盡職調查、提交投資方案等工作,但未披露具體出資規模和資金來源,因此市場推測其可能聯合財務投資者組成聯合體,以降低單一主體的資金壓力。

作為新玩家入場,方大炭素背景和實力不容小覷,其總部位于甘肅省蘭州市紅古區海石灣鎮,現已成為全球領先的*炭素制品生產供應基地和涉核炭和石墨材料科研生產基地。

同時,方大炭素是遼寧方大集團實業有限公司控股的五家A股上市公司之一。

方大集團的掌舵者為方威,是遼寧首富及知名民營企業家,其*為人熟知的一筆資本運作是,2021年奪得海航航空經營管理實際控制權。

就上述重整事宜,《每日經濟新聞》記者亦致電并郵件聯系方大炭素采訪,但截至發稿前未收到對方回復。

業績持續承壓

方大炭素此次出手參與杉杉集團重整,背后有著深刻的產業邏輯和戰略考量。

公開資料顯示,方大炭素主營石墨電極、炭磚、等靜壓石墨等炭素制品的研制、生產與銷售。

作為全球炭素行業領軍企業,方大炭素形成了覆蓋石墨電極、特種炭磚、碳纖維復合材料三大板塊的完整產業鏈,實現了超高功率石墨電極、核級炭材料等關鍵產品的進口替代。

但近年來,在鋼鐵行業"減量提質"背景下,方大炭素業績持續承壓,盈利能力明顯下滑。

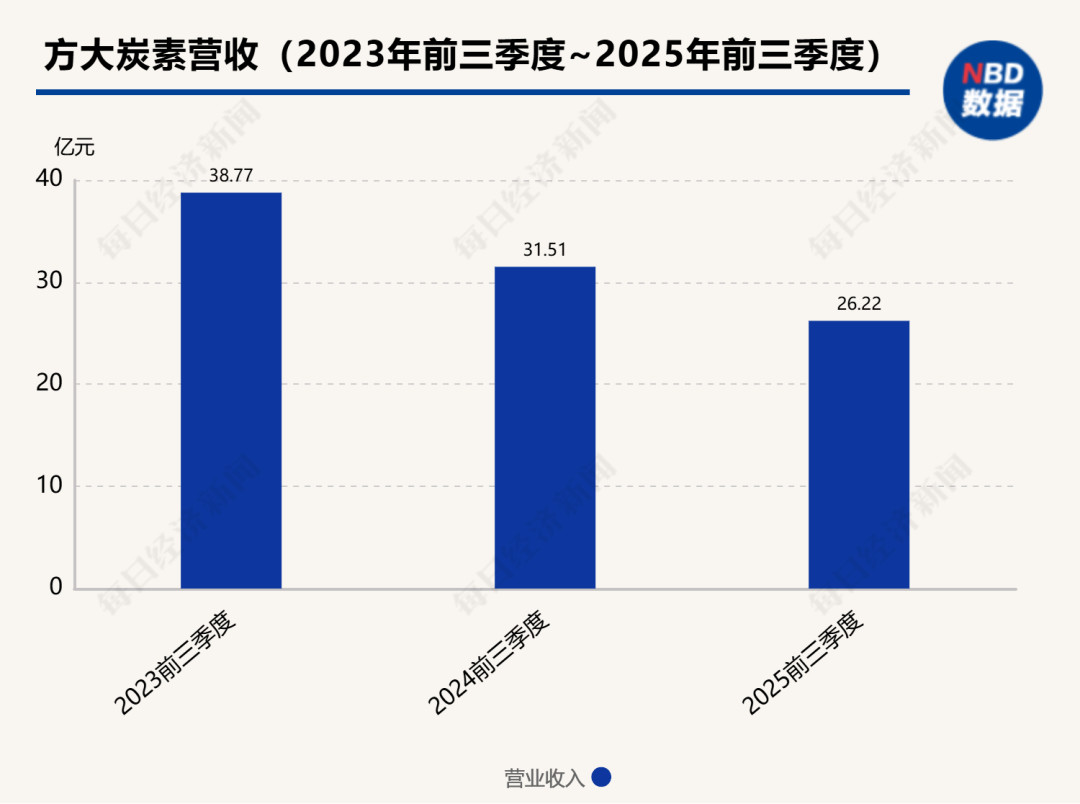

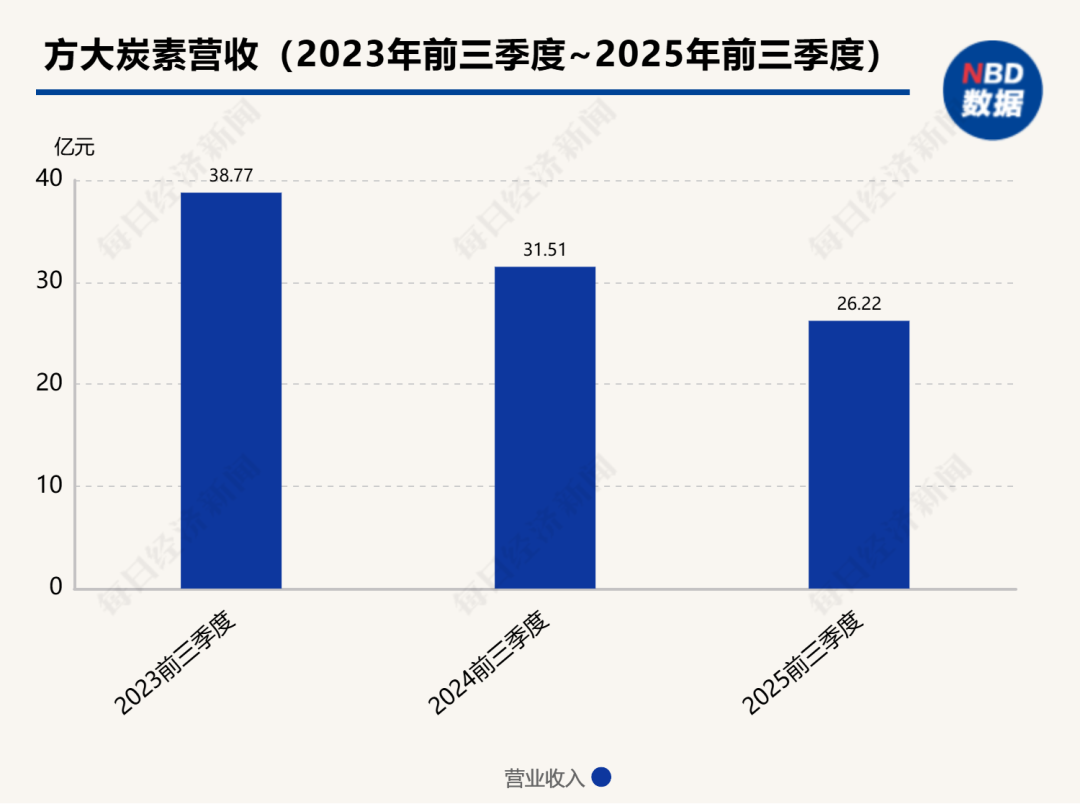

方大炭素2024年實現營收38.72億元,同比下降24.55%;歸母凈利潤僅1.86億元,同比大幅下滑55.31%,扣非凈利潤更是大幅下跌86.99%至4644.73萬元。

進入2025年后頹勢未止,*新三季報顯示,公司營業總收入為26.22億元,同比下降16.79%;歸母凈利潤為1.13億元,同比下降55.89%;扣非凈利潤為-1374.38萬元,同比大幅下降108.21%,

《每日經濟新聞》記者注意到,自2023年開始,這已是該公司連續第三年出現營收與凈利“雙降”,且凈利潤降幅均超50%。

銷售毛利率與凈利率持續下滑是方大炭素凈利潤連年承壓的原因之一。

公司今年三季度末的銷售毛利率為10.17%,較2022年同期累計下降19.02個百分點。

2025年三季報毛利率為10.17%,同比減少42.99個百分點;凈利率為3.48%,同比減少54.7個百分點。

在2024年度股東大會上,公司高管薪酬議案遭遇超15%中小股東反對,某種程度上從側面反映了股東對方大炭素盈利能力下滑的憂慮。

在傳統炭素行業產能過剩、價格低迷的背景下,對于正在轉型布局新能源領域的方大炭素來說,杉杉集團持股的杉杉股份無疑是極具吸引力的并購標的。

杉杉股份是國內第一家從事鋰離子電池人造石墨負極材料研發、生產的企業,在鋰電池材料領域已有20多年的研發和產業化實踐經驗。

2021年,杉杉股份通過收購LG化學LCD偏光片業務成為全球偏光片龍頭,形成“負極材料+偏光片”雙主業發展格局。

隨著全球新能源汽車滲透率持續提升,鋰電材料行業景氣度逐步回暖,杉杉股份作為全球第一大人造石墨負極材料供應商,2025年前三季度實現凈利潤2.84億元,同比增長1121.72%。

行業景氣度回升的機遇為這場整合提供了催化劑,而方大炭素的傳統業務承壓,與杉杉股份的新能源賽道高增長,兩者之間的反差,也讓這場整合具備了天然的協同基礎。

破局與挑戰

方大炭素入局杉杉集團,若重整順利推進,兩家企業均將產生深遠影響。

于方大炭素而言,這是其實現"炭素+新能源"雙輪驅動的戰略契機。杉杉股份在負極材料領域擁有全球領先的產能規模和客戶資源,2024年人造負極材料出貨量和大尺寸偏光片的出貨面積,全球領跑。

通過整合杉杉股份的負極業務,方大炭素可快速切入鋰電材料核心環節,實現從石墨電極到負極材料的產業鏈延伸,同時借助杉杉股份在固態電池領域的研發積累,強化新能源產業協同效應。

“通過發揮自身在負極產業的技術、資本、渠道等優勢,參與杉杉集團重整有利于公司加快負極產業布局,實現產業鏈一體化和供應鏈長期穩定安全。”對于參與重整的原因,方大炭素表示。

財務層面,若能成功整合杉杉股份的*資產,方大炭素的營收結構將得到顯著優化。以杉杉股份2024年營收186.8億元計算,其23.36%股權對應的營收貢獻約43.6億元,超過方大炭素2024年營收規模。

這不僅能緩解公司營收下滑壓力,更能通過毛利率更高的負極業務提升整體盈利能力。

對于杉杉集團而言,方大炭素的產業協同屬性是其關鍵優勢,方大炭素作為碳基材料同行,或更能理解杉杉股份的業務邏輯和行業痛點,在技術研發、供應鏈管理、客戶渠道等方面產生協同效應。

盡管方大炭素的入局為杉杉集團重整帶來新的可能,但風險同樣不容忽視。

首先是股權清理難度,杉杉集團持有的杉杉股份股權存在多重權利限制,如何在短期內解決質押、凍結問題是重整成功的前提。

其次,債權人利益平衡,首次方案被否已顯示債權人對清償比例的高預期,方大炭素需提出更具吸引力的債務清償方案。

同時,如何對重整資產進行估值和處置,亦將成為方大炭素制定投資方案的核心難點。

*后是整合風險,兩家企業在企業文化、管理模式、業務協同等方面的磨合需要時間檢驗。

方大炭素在公告中也提示了多項風險,擬報名參與杉杉集團重整投資人招募,*終能否成為正式的重整投資人尚存在不確定性。

若公司被確定為重整投資人,后續《重整投資協議》等相關文件的簽訂及法院裁定等法律程序尚存在不確定性。

當下,市場各方正在密切關注杉杉集團重整的后續進展,新玩家方大炭素能否成功重整并帶領杉杉集團走出債務泥潭,仍需市場拭目以待。

(本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。)

(來源鏈接:http://finance.ce.cn/stock/gsgdbd/202511/t20251127_2606128.shtml 原標題:甘肅炭素龍頭,入局杉杉集團重整)

服務熱線:0359-5668082

文章詳情 DETAILS

文章詳情 DETAILS

大戲開局:甘肅炭素龍頭方大炭素,入局杉杉集團重整

編輯:2025-11-29 11:16:39

每經記者|張靜 每經編輯|張文瑜

一場涉及400億債務的民營巨頭重整大戲,在首次方案遭否決后迎來實力新玩家。

方大炭素(600516)11月24日晚間的一紙公告,為杉杉集團有限公司(以下簡稱杉杉集團)的重整之路帶來新的可能性。

這家方大集團旗下的甘肅炭素制品生產企業宣布,公司董事會已同意作為產業協同方參與杉杉集團及其全資子公司的實質合并重整投資人招募。

對于近期業績持續承壓的方大炭素而言,此舉被市場解讀為戰略性布局鋰電池負極材料領域的關鍵一步。

受此消息影響,11月25日方大炭素股價強勢漲停,收盤報6.51元,總市值達262億元。

新玩家入場

在杉杉集團重整陷入困境之際,方大炭素的宣布入場為重整帶來了新的可能性。

方大炭素11月24日晚間公告,經公司董事會審議,同意公司作為產業協同方參與杉杉集團及其全資子公司寧波朋澤貿易有限公司(“寧波朋澤”)的實質合并重整投資人招募。

入局杉杉集團重整,方大炭素在公告中明確表示,公司擬以產業協同方的身份參與。

來源:方大炭素公告

據方大炭素公告,截至評估基準日2025年2月25日,杉杉集團和寧波朋澤合計持有上市公司杉杉股份5.26億股,占杉杉股份總股本23.36%。

杉杉股份是杉杉集團重整的核心資產,但值得注意的是,相關股份存在“較高比例被質押、司法凍結、標記或輪候凍結”的情況。

除杉杉股份股權外,重整資產包還包括杉杉集團持有的中靜四海實業有限公司100%股權,主要底層資產為徽商銀行3.64%股權及約18.82億元債權。

杉杉集團持有的寧波星通創富企業管理合伙企業50%合伙份額,主要底層資產為杉杉醫療板塊投資、錦州永杉鋰業13.94%股權等。

杉杉集團持有的寧波市鄞州區杉杉大廈等不動產,以及賬面價值約95.98億元的應收款。

重整價格方面,新一輪遴選報價為11.50元/股,高于上一輪杉杉股份股權認購底價8.65元/股。

以杉杉集團及寧波朋澤持有的5.26億股計算,對應估值約60.38億元,較首次重整的32.84億元對價顯著提高。

方大炭素在公告中僅表示授權管理層開展盡職調查、提交投資方案等工作,但未披露具體出資規模和資金來源,因此市場推測其可能聯合財務投資者組成聯合體,以降低單一主體的資金壓力。

作為新玩家入場,方大炭素背景和實力不容小覷,其總部位于甘肅省蘭州市紅古區海石灣鎮,現已成為全球領先的*炭素制品生產供應基地和涉核炭和石墨材料科研生產基地。

同時,方大炭素是遼寧方大集團實業有限公司控股的五家A股上市公司之一。

方大集團的掌舵者為方威,是遼寧首富及知名民營企業家,其*為人熟知的一筆資本運作是,2021年奪得海航航空經營管理實際控制權。

就上述重整事宜,《每日經濟新聞》記者亦致電并郵件聯系方大炭素采訪,但截至發稿前未收到對方回復。

業績持續承壓

方大炭素此次出手參與杉杉集團重整,背后有著深刻的產業邏輯和戰略考量。

公開資料顯示,方大炭素主營石墨電極、炭磚、等靜壓石墨等炭素制品的研制、生產與銷售。

作為全球炭素行業領軍企業,方大炭素形成了覆蓋石墨電極、特種炭磚、碳纖維復合材料三大板塊的完整產業鏈,實現了超高功率石墨電極、核級炭材料等關鍵產品的進口替代。

但近年來,在鋼鐵行業"減量提質"背景下,方大炭素業績持續承壓,盈利能力明顯下滑。

方大炭素2024年實現營收38.72億元,同比下降24.55%;歸母凈利潤僅1.86億元,同比大幅下滑55.31%,扣非凈利潤更是大幅下跌86.99%至4644.73萬元。

進入2025年后頹勢未止,*新三季報顯示,公司營業總收入為26.22億元,同比下降16.79%;歸母凈利潤為1.13億元,同比下降55.89%;扣非凈利潤為-1374.38萬元,同比大幅下降108.21%,

《每日經濟新聞》記者注意到,自2023年開始,這已是該公司連續第三年出現營收與凈利“雙降”,且凈利潤降幅均超50%。

銷售毛利率與凈利率持續下滑是方大炭素凈利潤連年承壓的原因之一。

公司今年三季度末的銷售毛利率為10.17%,較2022年同期累計下降19.02個百分點。

2025年三季報毛利率為10.17%,同比減少42.99個百分點;凈利率為3.48%,同比減少54.7個百分點。

在2024年度股東大會上,公司高管薪酬議案遭遇超15%中小股東反對,某種程度上從側面反映了股東對方大炭素盈利能力下滑的憂慮。

在傳統炭素行業產能過剩、價格低迷的背景下,對于正在轉型布局新能源領域的方大炭素來說,杉杉集團持股的杉杉股份無疑是極具吸引力的并購標的。

杉杉股份是國內第一家從事鋰離子電池人造石墨負極材料研發、生產的企業,在鋰電池材料領域已有20多年的研發和產業化實踐經驗。

2021年,杉杉股份通過收購LG化學LCD偏光片業務成為全球偏光片龍頭,形成“負極材料+偏光片”雙主業發展格局。

隨著全球新能源汽車滲透率持續提升,鋰電材料行業景氣度逐步回暖,杉杉股份作為全球第一大人造石墨負極材料供應商,2025年前三季度實現凈利潤2.84億元,同比增長1121.72%。

行業景氣度回升的機遇為這場整合提供了催化劑,而方大炭素的傳統業務承壓,與杉杉股份的新能源賽道高增長,兩者之間的反差,也讓這場整合具備了天然的協同基礎。

破局與挑戰

方大炭素入局杉杉集團,若重整順利推進,兩家企業均將產生深遠影響。

于方大炭素而言,這是其實現"炭素+新能源"雙輪驅動的戰略契機。杉杉股份在負極材料領域擁有全球領先的產能規模和客戶資源,2024年人造負極材料出貨量和大尺寸偏光片的出貨面積,全球領跑。

通過整合杉杉股份的負極業務,方大炭素可快速切入鋰電材料核心環節,實現從石墨電極到負極材料的產業鏈延伸,同時借助杉杉股份在固態電池領域的研發積累,強化新能源產業協同效應。

“通過發揮自身在負極產業的技術、資本、渠道等優勢,參與杉杉集團重整有利于公司加快負極產業布局,實現產業鏈一體化和供應鏈長期穩定安全。”對于參與重整的原因,方大炭素表示。

財務層面,若能成功整合杉杉股份的*資產,方大炭素的營收結構將得到顯著優化。以杉杉股份2024年營收186.8億元計算,其23.36%股權對應的營收貢獻約43.6億元,超過方大炭素2024年營收規模。

這不僅能緩解公司營收下滑壓力,更能通過毛利率更高的負極業務提升整體盈利能力。

對于杉杉集團而言,方大炭素的產業協同屬性是其關鍵優勢,方大炭素作為碳基材料同行,或更能理解杉杉股份的業務邏輯和行業痛點,在技術研發、供應鏈管理、客戶渠道等方面產生協同效應。

盡管方大炭素的入局為杉杉集團重整帶來新的可能,但風險同樣不容忽視。

首先是股權清理難度,杉杉集團持有的杉杉股份股權存在多重權利限制,如何在短期內解決質押、凍結問題是重整成功的前提。

其次,債權人利益平衡,首次方案被否已顯示債權人對清償比例的高預期,方大炭素需提出更具吸引力的債務清償方案。

同時,如何對重整資產進行估值和處置,亦將成為方大炭素制定投資方案的核心難點。

*后是整合風險,兩家企業在企業文化、管理模式、業務協同等方面的磨合需要時間檢驗。

方大炭素在公告中也提示了多項風險,擬報名參與杉杉集團重整投資人招募,*終能否成為正式的重整投資人尚存在不確定性。

若公司被確定為重整投資人,后續《重整投資協議》等相關文件的簽訂及法院裁定等法律程序尚存在不確定性。

當下,市場各方正在密切關注杉杉集團重整的后續進展,新玩家方大炭素能否成功重整并帶領杉杉集團走出債務泥潭,仍需市場拭目以待。

(本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。)

(來源鏈接:http://finance.ce.cn/stock/gsgdbd/202511/t20251127_2606128.shtml 原標題:甘肅炭素龍頭,入局杉杉集團重整)

版權所有:山西北都科技股份有限公司 備案號:晉ICP備2022006699號-1