資鈦發現:五星新材IPO途中的“完美故事”與致命裂縫

編輯:2026-04-09 16:21:59

2026年3月27日,河南五星新材科技股份有限公司(下稱“五星新材”)深交所主板IPO申請獲正式受理。公司擬公開發行不超過4528.67萬股,募資7.13億元,主要用于高純石墨產能擴建、研發中心建設及補充流動資金。

這家地處河南平頂山寶豐縣的企業,一度被地方媒體稱作行業“破局者”。在其生產基地內,普通石墨坯料經多道工序深加工,成為半導體領域的關鍵部件,部分環節實現了國產替代。作為國內少數擁有特種石墨新材料全產業鏈生產能力的企業之一,其主導產品細結構等靜壓高純石墨材料純度達99.99%(4N)以上,部分指標處于國內領先水平,成功打破國外企業在華壟斷。

但這家公司的實控人,三年前還是一位煤礦礦長。

從礦長到百億估值,五星新材的IPO故事集齊了所有“爆點”:業績斷崖、大額分紅、毛利率是同行6倍、董秘被罰后火速離職套現、保薦機構中途換人……在“國產替代”的光鮮敘事背后,一系列財務與治理疑云,正將這家企業推向資本市場的審判臺。

國泰君安為何“臨陣脫逃”?保薦機構更換內幕

五星新材的IPO籌備之路,從一開始就出現了罕見的中介機構變動。

2023年12月8日,公司啟動上市輔導,*初選聘的保薦機構是頭部券商國泰君安。然而,2024年7月10日披露第二期輔導工作進展后不久,國泰君安便終止了輔導業務。

頭部券商在輔導中期主動撤場,市場通常解讀為“發現難以化解的問題,寧可放棄項目也不愿承擔風險”。

更值得玩味的是,這一機構更替節點,與公司原董秘李麟被監管警示并火速離職的時間高度重合。國泰君安退出三個月后,東吳證券于2024年10月30日火速接棒。

接盤的東吳證券自身正“案底”累累:2024年4月,因在國美通訊、紫鑫藥業非公開發行項目中未勤勉盡責,被證監會立案調查;同年5月,又因金通靈債券項目被江蘇證監局出具警示函。2024年以來,其保薦的多個IPO項目相繼終止或撤回。

有投資者吐槽:“找東吳證券保薦,就像讓有酒駕記錄的人當代駕。不是不行,但心里沒底。”

在監管持續壓實中介“看門人”責任、從嚴打擊“帶病申報”的背景下,東吳證券能否對五星新材完成穿透式核查,將成為審核階段的關鍵看點。

3.19億分紅爭議:實控人的“精準收割”

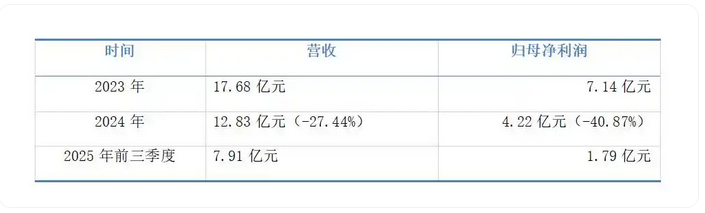

五星新材主營高純石墨材料及制品,下游集中在光伏、半導體等強周期行業。2023年行業高景氣時,公司營收17.68億元,歸母凈利潤7.14億元,創下階段性高峰。

但2024年起,行業周期轉向,業績迅速承壓。當年營收降至12.83億元,同比下滑27.44%;歸母凈利潤4.22億元,同比回落40.87%。2025年前三季度,營收進一步收縮至7.91億元,歸母凈利潤僅1.79億元——盈利規模較峰值時期縮水超過七成。

與業績持續走弱形成鮮明對比的是,公司的分紅力度并未收斂。2023年至2025年11月,累計分紅3.19億元。其中2024年在業績明顯下滑的情況下,仍分紅1.17億元,占當年凈利潤的27.7%;2025年11月再度分紅1.02億元,相當于前三季度凈利潤的56.97%。

財務數據顯示,2025年前三季度公司經營活動現金流凈額為-7,985.31萬元,已由正轉負。在自身現金流吃緊的情況下持續大額分紅,進一步加劇了市場質疑。簡單說就是——賬上沒錢了,但分紅不能停。

從股權結構看,實控人趙俊一直接及間接合計控制公司90%以上表決權,大額分紅的主要受益方無疑是實控人及老股東。而公司本次IPO計劃將1.5億元募資用于補充流動資金,分紅總額接近補流規模的兩倍。

“景氣高點把利潤分給自家人,下行周期伸手向市場要錢——這套玩法,監管部門怎么看?”

資金占用壓力同樣不容忽視。截至2025年9月末,公司存貨賬面價值10.86億元,占總資產比例31.56%,存貨周轉率僅0.64次/年。若后續產品價格繼續下行,存貨跌價風險將直接侵蝕利潤。

39.82%毛利率:數學奇跡還是財務魔法?

在盈利持續回落的背景下,五星新材的毛利率水平成為爭議核心。

2025年前三季度,公司綜合毛利率39.82%,雖較歷史高位有所回落,但仍遠高于同行業可比公司。同期方大炭素毛利率10.17%、寶泰隆8.06%,行業均值僅6.24%。五星新材的毛利率是行業均值的5.38倍。

在充分競爭的炭素行業,一家企業長期維持數倍于同行的毛利率,很難用常規商業邏輯解釋。

價格端的壓力更為直觀。2024年以來,公司核心產品價格大幅跳水:高純石墨材料均價從4.23萬元/噸降至2.69萬元/噸,降幅36.5%;高純石墨制品均價由897元驟降至189元,降幅高達78.9%。在售價大幅下跌、成本端仍有剛性的情況下,公司依舊守住近40%的毛利率,與行業現實明顯背離。

據行業數據,碳素產品價格自2023年高點持續回落,全行業利潤空間被持續壓縮。中國炭素行業協會多次呼吁企業加強自律、遏制低價內耗。在行業整體步入“寒冬”的背景下,五星新材一枝獨秀的高毛利顯得格外突兀。

一位會計師指出:“產品降價近80%,成本端如果不是有魔法,很難解釋這種毛利率穩定性。要么是前期定價虛高,要么是成本核算有特殊方法。”

公司在招股書中將高毛利歸因于產品結構、工藝控制及品牌差異,但這一表述未能完全打消市場疑慮。新浪財經IPO鷹眼預警顯示,五星新材已觸發業績大幅下滑、現金流與利潤背離、存貨規模偏高、毛利率異常等多項財務風險提示,均可能成為上市審核中的重點問詢事項。

36天閃離、4.5倍套現:董秘的“完美謝幕”

公司治理層面,原董秘李麟的任職與離職,成為IPO申報前另一處敏感信號。

李麟曾在多家金融機構及上市公司任職,2023年11月出任五星新材副總經理、董事會秘書。但其在富耐克任職期間,因信息披露相關違規問題,于2024年4月29日被河南證監局出具警示函,并記入證券期貨誠信檔案。

收到警示函僅36天后——2024年6月4日,李麟便以個人原因辭去全部職務,快速離場。在IPO籌備的關鍵階段,負責信披與合規的核心高管背負監管污點后迅速離職,本身就是值得警惕的信號。

更引發市場關注的是其股權退出安排。招股書顯示,李麟通過員工持股平臺間接持有公司份額,原始出資成本85萬元,離職后將相關份額轉讓給實控人趙俊一,轉讓對價382.16萬元,溢價幅度約4.5倍。

公司解釋稱定價綜合考慮其對公司的貢獻,但未提供第三方評估報告或同期市場化定價依據。在擬IPO企業中,內部股權轉讓出現如此高的溢價并不常見,疊加其任職時間較短、離職時身負監管警示,定價的公允性與合理性存疑。

此外,李麟在尚未正式入職五星新材時(2021年12月),便已通過員工平臺獲得持股份額,其入股的決策程序同樣值得追問。而在其離職后不久,國泰君安便終止了IPO輔導——一系列事件在時間線上高度集中,進一步加重了市場的猜測。

礦長當家、兄弟掌權:90%控股的“一言堂”

五星新材股權結構高度集中,實控人趙俊一直接和間接控制公司90%以上表決權,上市后仍將保持絕對控股,這一比例在擬IPO企業中較為少見。

公開資料顯示,趙俊一1964年出生,專科學歷,2001年至2003年曾任寶豐縣勝利煤礦礦長。從煤炭行業跨界進入特種石墨領域,*終成長為細分領域龍頭實控人。

公司董事會中,趙俊一之弟趙俊通擔任董事、副總經理及核心技術人員,兄弟二人共同掌控經營決策與核心技術環節,呈現典型的家族化管理特征。

*具代表性的便是對關聯方的銷售。平頂山市黑金新材料有限公司為公司2025年1-9月第三大客戶,當期銷售金額2592.13萬元,占營收比例3.28%,且交易占比呈逐年上升趨勢。根據招股書披露,該公司由實控人配偶之侄趙明旭控制,構成關聯交易。

在實控人絕對控股的治理結構下,此類關聯交易的定價公允性、業務真實性,都可能成為監管核查的重點。

國產替代的B面:低端內卷,高端仍靠進口

五星新材所處的特種石墨行業,正面臨明顯的結構性分化。

一方面,光伏、半導體等領域需求剛性,高端石墨耗材存在國產替代空間;另一方面,國內行業集中度偏低,低端產能過剩,價格戰愈演愈烈。中國炭素行業協會多次呼吁行業摒棄低價內耗,但競爭格局并未明顯改善。

更為嚴峻的是,在超高純度、大尺寸、高均勻性等高端應用領域,國內企業仍與西格里、東洋炭素等國際巨頭存在明顯差距,第三代半導體相關高端石墨材料仍90%依賴進口。

五星新材雖在部分領域實現國產替代,但技術儲備與研發投入并不突出。招股書顯示,公司累計擁有專利153項,其中發明專利僅14項;2022年至2025年前三季度研發費用率分別為3.8%、4.1%、4.5%、4.2%,常年低于5%。在行業價格戰持續、低端產能過剩的大環境下,其高毛利的可持續性面臨嚴峻考驗。

周期低谷闖關:誰為風險買單?

2026年3月,證監會發布《關于嚴把發行上市準入關的意見》,明確:

—嚴控“清倉式分紅”后募資補流

—嚴查異常高毛利率合理性

—壓實中介機構“看門人”責任

五星新材的“三重不可持續”——業績斷崖、分紅爭議、毛利率畸高——恰好踩中監管紅線。綜合多位投行人士觀點,五星新材在審核階段大概率將面臨監管部門的深度問詢。

客觀來看,五星新材在國內細結構高純石墨領域具備一定的產能與客戶基礎,在國產替代趨勢下具備行業代表性。但公司選擇在行業周期下行、業績持續回落、現金流承壓的節點申報IPO,疊加多項財務與合規疑點,未來仍面臨高度不確定性。

本次募資主要投向年產2萬噸超細結構各向同性高純石墨項目,而當前行業已顯現產能過剩苗頭,新增產能落地后或將進一步加劇價格競爭。

對于擬IPO企業而言,景氣高點大額分紅、下行周期募資補流,很容易被解讀為將周期紅利留給老股東、把經營風險轉嫁給二級市場。五星新材能否順利過會,不只取決于其對財務數據的解釋能力,更取決于能否真正證明自身的規范運作水平與持續盈利能力。

這不僅是一家周期企業的資本闖關,更是對中介機構執業質量與資本市場審核底線的一次現實檢驗。

風險提示:本文內容基于公開信息及第三方研究機構分析,不構成任何投資建議。IPO審核存在不確定性,投資者請以公司公告及監管披露為準。市場有風險,投資需謹慎。

數據及信息來源:五星新材首次公開發行股票招股說明書(申報稿)、河南證監局公開監管文件、深交所官網公示信息、中國炭素行業協會公開資料、上市公司定期報告、慧炬財經、大河財立方等。(資鈦出品)

(來源鏈接:https://baijiahao.baidu.com/s?id=1861768999070121097&wfr=spider&for=pc 原標題:從礦長到百億估值:五星新材IPO的“完美故事”與致命裂縫)

服務熱線:0359-5668082

文章詳情 DETAILS

文章詳情 DETAILS

資鈦發現:五星新材IPO途中的“完美故事”與致命裂縫

編輯:2026-04-09 16:21:59

2026年3月27日,河南五星新材科技股份有限公司(下稱“五星新材”)深交所主板IPO申請獲正式受理。公司擬公開發行不超過4528.67萬股,募資7.13億元,主要用于高純石墨產能擴建、研發中心建設及補充流動資金。

這家地處河南平頂山寶豐縣的企業,一度被地方媒體稱作行業“破局者”。在其生產基地內,普通石墨坯料經多道工序深加工,成為半導體領域的關鍵部件,部分環節實現了國產替代。作為國內少數擁有特種石墨新材料全產業鏈生產能力的企業之一,其主導產品細結構等靜壓高純石墨材料純度達99.99%(4N)以上,部分指標處于國內領先水平,成功打破國外企業在華壟斷。

但這家公司的實控人,三年前還是一位煤礦礦長。

從礦長到百億估值,五星新材的IPO故事集齊了所有“爆點”:業績斷崖、大額分紅、毛利率是同行6倍、董秘被罰后火速離職套現、保薦機構中途換人……在“國產替代”的光鮮敘事背后,一系列財務與治理疑云,正將這家企業推向資本市場的審判臺。

國泰君安為何“臨陣脫逃”?保薦機構更換內幕

五星新材的IPO籌備之路,從一開始就出現了罕見的中介機構變動。

2023年12月8日,公司啟動上市輔導,*初選聘的保薦機構是頭部券商國泰君安。然而,2024年7月10日披露第二期輔導工作進展后不久,國泰君安便終止了輔導業務。

頭部券商在輔導中期主動撤場,市場通常解讀為“發現難以化解的問題,寧可放棄項目也不愿承擔風險”。

更值得玩味的是,這一機構更替節點,與公司原董秘李麟被監管警示并火速離職的時間高度重合。國泰君安退出三個月后,東吳證券于2024年10月30日火速接棒。

接盤的東吳證券自身正“案底”累累:2024年4月,因在國美通訊、紫鑫藥業非公開發行項目中未勤勉盡責,被證監會立案調查;同年5月,又因金通靈債券項目被江蘇證監局出具警示函。2024年以來,其保薦的多個IPO項目相繼終止或撤回。

有投資者吐槽:“找東吳證券保薦,就像讓有酒駕記錄的人當代駕。不是不行,但心里沒底。”

在監管持續壓實中介“看門人”責任、從嚴打擊“帶病申報”的背景下,東吳證券能否對五星新材完成穿透式核查,將成為審核階段的關鍵看點。

3.19億分紅爭議:實控人的“精準收割”

五星新材主營高純石墨材料及制品,下游集中在光伏、半導體等強周期行業。2023年行業高景氣時,公司營收17.68億元,歸母凈利潤7.14億元,創下階段性高峰。

但2024年起,行業周期轉向,業績迅速承壓。當年營收降至12.83億元,同比下滑27.44%;歸母凈利潤4.22億元,同比回落40.87%。2025年前三季度,營收進一步收縮至7.91億元,歸母凈利潤僅1.79億元——盈利規模較峰值時期縮水超過七成。

與業績持續走弱形成鮮明對比的是,公司的分紅力度并未收斂。2023年至2025年11月,累計分紅3.19億元。其中2024年在業績明顯下滑的情況下,仍分紅1.17億元,占當年凈利潤的27.7%;2025年11月再度分紅1.02億元,相當于前三季度凈利潤的56.97%。

財務數據顯示,2025年前三季度公司經營活動現金流凈額為-7,985.31萬元,已由正轉負。在自身現金流吃緊的情況下持續大額分紅,進一步加劇了市場質疑。簡單說就是——賬上沒錢了,但分紅不能停。

從股權結構看,實控人趙俊一直接及間接合計控制公司90%以上表決權,大額分紅的主要受益方無疑是實控人及老股東。而公司本次IPO計劃將1.5億元募資用于補充流動資金,分紅總額接近補流規模的兩倍。

“景氣高點把利潤分給自家人,下行周期伸手向市場要錢——這套玩法,監管部門怎么看?”

資金占用壓力同樣不容忽視。截至2025年9月末,公司存貨賬面價值10.86億元,占總資產比例31.56%,存貨周轉率僅0.64次/年。若后續產品價格繼續下行,存貨跌價風險將直接侵蝕利潤。

39.82%毛利率:數學奇跡還是財務魔法?

在盈利持續回落的背景下,五星新材的毛利率水平成為爭議核心。

2025年前三季度,公司綜合毛利率39.82%,雖較歷史高位有所回落,但仍遠高于同行業可比公司。同期方大炭素毛利率10.17%、寶泰隆8.06%,行業均值僅6.24%。五星新材的毛利率是行業均值的5.38倍。

在充分競爭的炭素行業,一家企業長期維持數倍于同行的毛利率,很難用常規商業邏輯解釋。

價格端的壓力更為直觀。2024年以來,公司核心產品價格大幅跳水:高純石墨材料均價從4.23萬元/噸降至2.69萬元/噸,降幅36.5%;高純石墨制品均價由897元驟降至189元,降幅高達78.9%。在售價大幅下跌、成本端仍有剛性的情況下,公司依舊守住近40%的毛利率,與行業現實明顯背離。

據行業數據,碳素產品價格自2023年高點持續回落,全行業利潤空間被持續壓縮。中國炭素行業協會多次呼吁企業加強自律、遏制低價內耗。在行業整體步入“寒冬”的背景下,五星新材一枝獨秀的高毛利顯得格外突兀。

一位會計師指出:“產品降價近80%,成本端如果不是有魔法,很難解釋這種毛利率穩定性。要么是前期定價虛高,要么是成本核算有特殊方法。”

公司在招股書中將高毛利歸因于產品結構、工藝控制及品牌差異,但這一表述未能完全打消市場疑慮。新浪財經IPO鷹眼預警顯示,五星新材已觸發業績大幅下滑、現金流與利潤背離、存貨規模偏高、毛利率異常等多項財務風險提示,均可能成為上市審核中的重點問詢事項。

36天閃離、4.5倍套現:董秘的“完美謝幕”

公司治理層面,原董秘李麟的任職與離職,成為IPO申報前另一處敏感信號。

李麟曾在多家金融機構及上市公司任職,2023年11月出任五星新材副總經理、董事會秘書。但其在富耐克任職期間,因信息披露相關違規問題,于2024年4月29日被河南證監局出具警示函,并記入證券期貨誠信檔案。

收到警示函僅36天后——2024年6月4日,李麟便以個人原因辭去全部職務,快速離場。在IPO籌備的關鍵階段,負責信披與合規的核心高管背負監管污點后迅速離職,本身就是值得警惕的信號。

更引發市場關注的是其股權退出安排。招股書顯示,李麟通過員工持股平臺間接持有公司份額,原始出資成本85萬元,離職后將相關份額轉讓給實控人趙俊一,轉讓對價382.16萬元,溢價幅度約4.5倍。

公司解釋稱定價綜合考慮其對公司的貢獻,但未提供第三方評估報告或同期市場化定價依據。在擬IPO企業中,內部股權轉讓出現如此高的溢價并不常見,疊加其任職時間較短、離職時身負監管警示,定價的公允性與合理性存疑。

此外,李麟在尚未正式入職五星新材時(2021年12月),便已通過員工平臺獲得持股份額,其入股的決策程序同樣值得追問。而在其離職后不久,國泰君安便終止了IPO輔導——一系列事件在時間線上高度集中,進一步加重了市場的猜測。

礦長當家、兄弟掌權:90%控股的“一言堂”

五星新材股權結構高度集中,實控人趙俊一直接和間接控制公司90%以上表決權,上市后仍將保持絕對控股,這一比例在擬IPO企業中較為少見。

公開資料顯示,趙俊一1964年出生,專科學歷,2001年至2003年曾任寶豐縣勝利煤礦礦長。從煤炭行業跨界進入特種石墨領域,*終成長為細分領域龍頭實控人。

公司董事會中,趙俊一之弟趙俊通擔任董事、副總經理及核心技術人員,兄弟二人共同掌控經營決策與核心技術環節,呈現典型的家族化管理特征。

*具代表性的便是對關聯方的銷售。平頂山市黑金新材料有限公司為公司2025年1-9月第三大客戶,當期銷售金額2592.13萬元,占營收比例3.28%,且交易占比呈逐年上升趨勢。根據招股書披露,該公司由實控人配偶之侄趙明旭控制,構成關聯交易。

在實控人絕對控股的治理結構下,此類關聯交易的定價公允性、業務真實性,都可能成為監管核查的重點。

國產替代的B面:低端內卷,高端仍靠進口

五星新材所處的特種石墨行業,正面臨明顯的結構性分化。

一方面,光伏、半導體等領域需求剛性,高端石墨耗材存在國產替代空間;另一方面,國內行業集中度偏低,低端產能過剩,價格戰愈演愈烈。中國炭素行業協會多次呼吁行業摒棄低價內耗,但競爭格局并未明顯改善。

更為嚴峻的是,在超高純度、大尺寸、高均勻性等高端應用領域,國內企業仍與西格里、東洋炭素等國際巨頭存在明顯差距,第三代半導體相關高端石墨材料仍90%依賴進口。

五星新材雖在部分領域實現國產替代,但技術儲備與研發投入并不突出。招股書顯示,公司累計擁有專利153項,其中發明專利僅14項;2022年至2025年前三季度研發費用率分別為3.8%、4.1%、4.5%、4.2%,常年低于5%。在行業價格戰持續、低端產能過剩的大環境下,其高毛利的可持續性面臨嚴峻考驗。

周期低谷闖關:誰為風險買單?

2026年3月,證監會發布《關于嚴把發行上市準入關的意見》,明確:

—嚴控“清倉式分紅”后募資補流

—嚴查異常高毛利率合理性

—壓實中介機構“看門人”責任

五星新材的“三重不可持續”——業績斷崖、分紅爭議、毛利率畸高——恰好踩中監管紅線。綜合多位投行人士觀點,五星新材在審核階段大概率將面臨監管部門的深度問詢。

客觀來看,五星新材在國內細結構高純石墨領域具備一定的產能與客戶基礎,在國產替代趨勢下具備行業代表性。但公司選擇在行業周期下行、業績持續回落、現金流承壓的節點申報IPO,疊加多項財務與合規疑點,未來仍面臨高度不確定性。

本次募資主要投向年產2萬噸超細結構各向同性高純石墨項目,而當前行業已顯現產能過剩苗頭,新增產能落地后或將進一步加劇價格競爭。

對于擬IPO企業而言,景氣高點大額分紅、下行周期募資補流,很容易被解讀為將周期紅利留給老股東、把經營風險轉嫁給二級市場。五星新材能否順利過會,不只取決于其對財務數據的解釋能力,更取決于能否真正證明自身的規范運作水平與持續盈利能力。

這不僅是一家周期企業的資本闖關,更是對中介機構執業質量與資本市場審核底線的一次現實檢驗。

風險提示:本文內容基于公開信息及第三方研究機構分析,不構成任何投資建議。IPO審核存在不確定性,投資者請以公司公告及監管披露為準。市場有風險,投資需謹慎。

數據及信息來源:五星新材首次公開發行股票招股說明書(申報稿)、河南證監局公開監管文件、深交所官網公示信息、中國炭素行業協會公開資料、上市公司定期報告、慧炬財經、大河財立方等。(資鈦出品)

(來源鏈接:https://baijiahao.baidu.com/s?id=1861768999070121097&wfr=spider&for=pc 原標題:從礦長到百億估值:五星新材IPO的“完美故事”與致命裂縫)

版權所有:山西北都科技股份有限公司 備案號:晉ICP備2022006699號-1