前瞻產業(yè)研究院:2025年中國石墨負極材料行業(yè)全景圖譜

編輯:2025-12-14 18:09:56

行業(yè)主要上市公司:貝特瑞(920185);杉杉股份(600884);璞泰來(603659);翔豐華(300890);尚太科技(001301);國民技術(300077);中科電氣(300035);科達制造(600499)等

本文核心數據:中國石墨負極材料產量;中國人造石墨負極材料產量;中國石墨負極材料競爭格局

FORWARD

行業(yè)概況

- 定義

石墨(Graphite),是碳的一種同素異形體,具有耐高溫、抗腐蝕、導電、導熱等性能,是鋰離子電池中一種重要的負極材料。

根據原材料的來源分,石墨負極材料可分為天然石墨負極材料和人造石墨負極材料兩大類。二者在性能、成本和應用場景上具有一定的差異。

除上述兩大類別外,通過將天然石墨與人造石墨按一定比例混合,還創(chuàng)造出了復合石墨負極材料,該產品兼顧兩者優(yōu)勢,主要用于中低端動力電池和儲能領域。

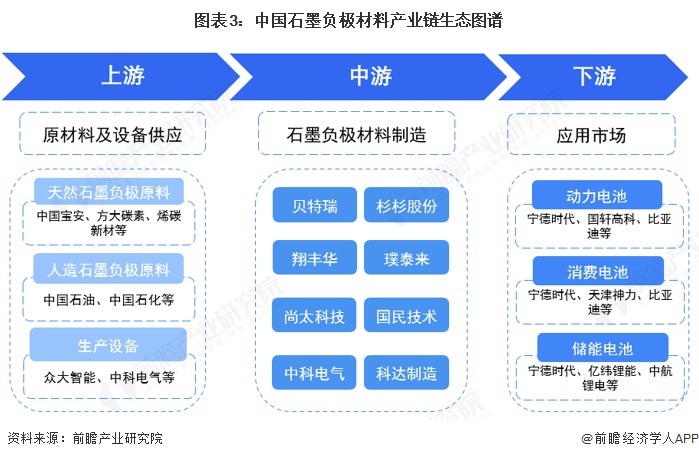

- 產業(yè)鏈剖析:下游主要為各類型電池企業(yè)

石墨負極材料行業(yè)上游主要為原材料和設備供應商,天然石墨負極材料的上游原料為天然石墨礦石,人造石墨負極材料的上游原料包括針狀焦、石油焦、瀝青焦等,在鋰電池負極材料的設備方面,主要包括預碳化設備、石墨化設備等;中游為石墨負極材料制造企業(yè);下游為各類型電池產品。

上游原材料供應商主要中國石化、中國石油、中國寶安等,設備供應商包括眾大智能、中科電氣等;中游石墨負極材料制造商主要包括貝特瑞、杉杉股份等;下游各類型電池生產企業(yè)包括比亞迪、寧德時代等。

FORWARD

行業(yè)發(fā)展歷程:人造石墨成為主流

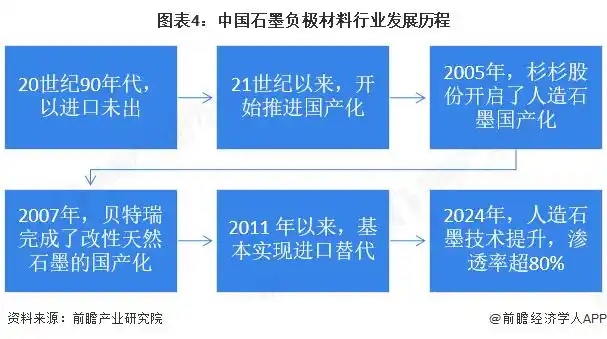

20世紀90年代,中國石墨負極材料市場主要為日本企業(yè)占據,進入21世紀,中國石墨負極材料逐漸實現國產化。2005年,杉杉股份開發(fā)了人造石墨負極材料新品FSN-1系列,完成了人造石墨國產化,2007年貝特瑞完成了改性天然石墨的國產化。2011年以來,石墨負極材料領域大部分已經實現了進口替代;人造石墨技術發(fā)展迅速,滲透率不斷提升,2024年已經超過80%。

FORWARD

行業(yè)政策背景:規(guī)范行業(yè)發(fā)展

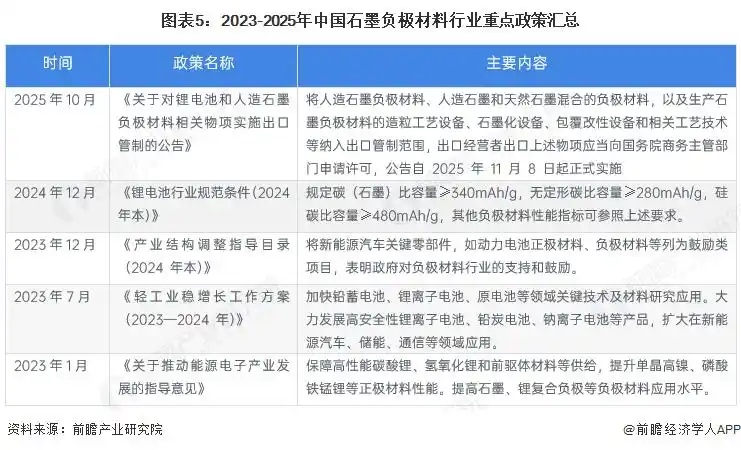

2023年以來,國家陸續(xù)發(fā)布《關于對鋰電池和人造石墨負極材料相關物項實施出口管制的公告》《鋰電池行業(yè)規(guī)范條件(2024 年本)》等政策,規(guī)范行業(yè)發(fā)展,明確人造石墨及相關設備被列入出口管制產品行列,限制行業(yè)出口。2023-2025年中國石墨負極材料行業(yè)重點政策匯總解讀如下:

FORWARD

行業(yè)發(fā)展現狀

- 上游:天然石墨產量增長

天然石墨負極材料的上游主要為然石墨。2016-2023年中國天然石墨產量呈現波動下降后上升的趨勢,2022年達到85萬噸,2023年達到91萬噸,同比增長7.06%。初步統(tǒng)計,2024年中國天然石墨產量在95萬噸左右。

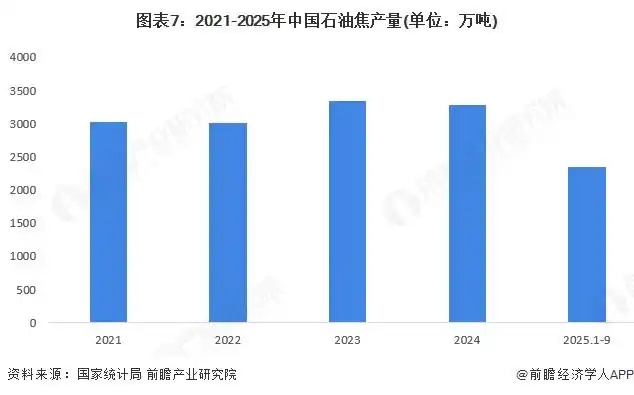

- 上游:中國石油焦產量在3000萬噸左右

2024年全國石油焦累計產量為3286.3萬噸,同比下降1.7%。2025年1-9月中國石油焦累計產量為2342.9萬噸,同比減少4.7%。

- 中游:石墨負極材料是負極材料中的主流產品

2016-2020年以來,石墨負極材料在負極材料總出貨量中的占比呈現上升趨勢。2020年以來,石墨負極材料占所有負極材料出貨量的比例在98%左右,是行業(yè)內的主流產品。

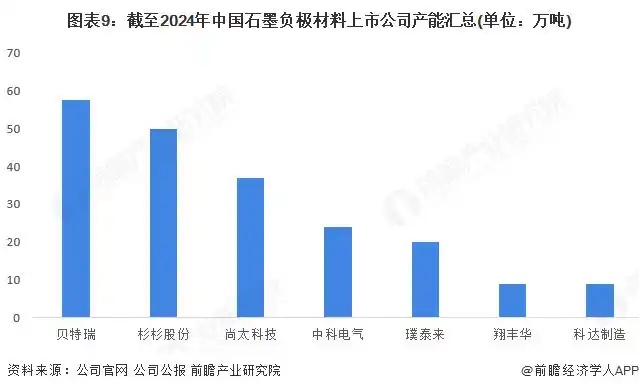

- 中游:行業(yè)合計產能超200萬噸

截至2024年,從行業(yè)內主要企業(yè)的產能情況看,貝特瑞、杉杉股份、尚太科技、中科電氣、璞泰來等均在20萬噸以上,以下7家企業(yè)合計產能超200萬噸。

- 中游:石墨負極材料出貨量呈現上升趨勢

2016-2024年,中國石墨負極材料出貨量呈現上升趨勢,2024年超過200萬噸,增速為26%。2025年上半年,中國石墨出貨量已經達到127.6萬噸,同比增長35.8%。

- 中游:人造石墨負極材料占比超90%

2016年以來,中國人造石墨負極材料出貨量在所有石墨負極材料出貨量中的占比呈現上升趨勢,截至2025年上半年,人造石墨占比已經達到91.7%,較2024年的占比提升4.25%。

FORWARD

行業(yè)競爭格局

- 企業(yè)競爭格局分析

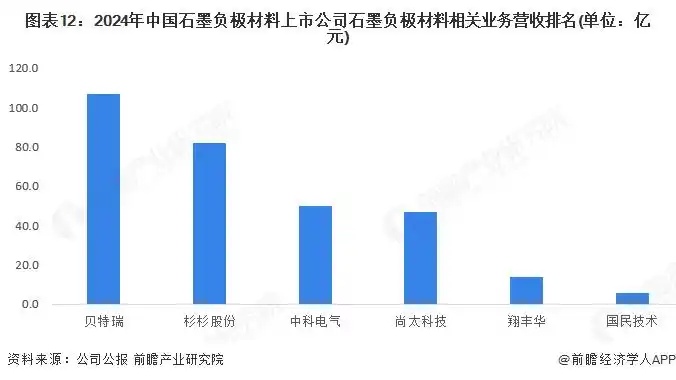

從營收規(guī)模看,2024年中國石墨負極材料上市企業(yè)中石墨負極材料相關業(yè)務營收規(guī)模*高的是貝特瑞,石墨負極材料相關業(yè)務營收超100億元;杉杉股份、中科電氣的石墨負極材料產品營收均超過50億元。

- 區(qū)域競爭格局分析

從區(qū)域分布看,中國石墨負極材料生產企業(yè)主要分布在廣東、上海、浙江等地區(qū),其中廣東的代表性企業(yè)較多,包括貝特瑞、國民技術、科達制造。

FORWARD

行業(yè)發(fā)展前景及趨勢預測

- 發(fā)展趨勢:持續(xù)創(chuàng)新,集中度進一步提升

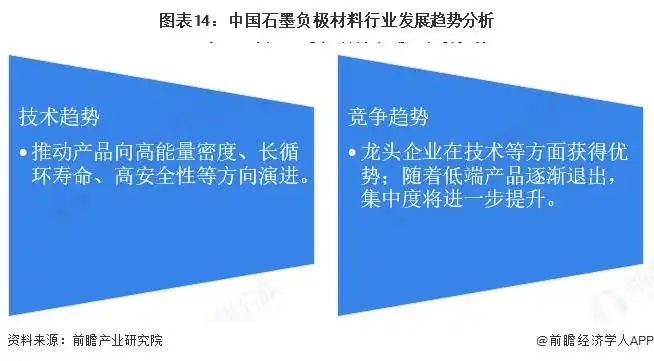

技術方面,頭部企業(yè)如貝特瑞、杉杉股份、璞泰來等正加大在高端人造石墨、快充型負極及硅碳負極領域的研發(fā)投入,推動產品向高能量密度、長循環(huán)壽命、高安全性方向演進。例如,通過CVD法、介孔碳包覆等技術工藝革新,提升產品性能。

企業(yè)競爭方面,龍頭企業(yè)正在加快研發(fā)高端產品和其他負極材料產品,將拉開與其他企業(yè)之間的差距。目前,行業(yè)產能存在一定的過剩,未來低端產能將逐漸轉型或退出,行業(yè)集中度有望進一步提升。

- 發(fā)展前景:2030年石墨負極材料出貨量超500萬噸

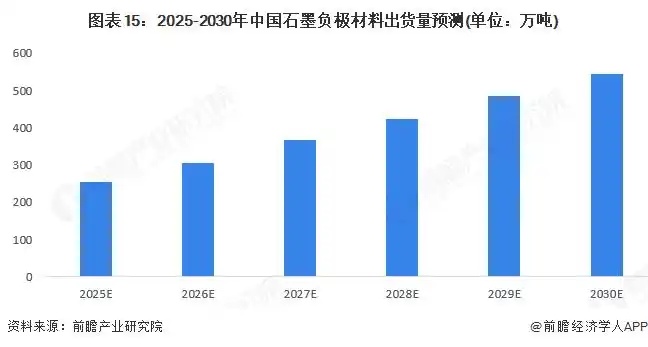

鋰電池負極材料應用前景廣闊,未來主要發(fā)展驅動主要來自動力電池以及儲能電池。尤其在新能源汽車鋰電池方面,隨著國家新能源汽車政策規(guī)劃出臺,行業(yè)需求將出現爆發(fā)式增長。儲能市場方面具備較大挖掘潛力。目前*具開發(fā)潛力的主要是風光電場、商業(yè)化削峰填谷電力項目、傳統(tǒng)電廠和微電網等下游市場,可再生能源的加速建設,使得儲能的商業(yè)化應用更加迫切,對于石墨負極材料的需求也將增加。

預計到2030年,中國石墨負極材料出貨量將超過500萬噸。

同時前瞻產業(yè)研究院還提供產業(yè)新賽道研究、投資可行性研究、產業(yè)規(guī)劃、園區(qū)規(guī)劃、產業(yè)招商、產業(yè)圖譜、產業(yè)大數據、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業(yè)研究院)。

(來源鏈接:https://baijiahao.baidu.com/s?id=1851129424938222038&wfr=spider&for=pc)

服務熱線:0359-5668082

文章詳情 DETAILS

文章詳情 DETAILS

前瞻產業(yè)研究院:2025年中國石墨負極材料行業(yè)全景圖譜

編輯:2025-12-14 18:09:56

行業(yè)主要上市公司:貝特瑞(920185);杉杉股份(600884);璞泰來(603659);翔豐華(300890);尚太科技(001301);國民技術(300077);中科電氣(300035);科達制造(600499)等

本文核心數據:中國石墨負極材料產量;中國人造石墨負極材料產量;中國石墨負極材料競爭格局

FORWARD

行業(yè)概況

- 定義

石墨(Graphite),是碳的一種同素異形體,具有耐高溫、抗腐蝕、導電、導熱等性能,是鋰離子電池中一種重要的負極材料。

根據原材料的來源分,石墨負極材料可分為天然石墨負極材料和人造石墨負極材料兩大類。二者在性能、成本和應用場景上具有一定的差異。

除上述兩大類別外,通過將天然石墨與人造石墨按一定比例混合,還創(chuàng)造出了復合石墨負極材料,該產品兼顧兩者優(yōu)勢,主要用于中低端動力電池和儲能領域。

- 產業(yè)鏈剖析:下游主要為各類型電池企業(yè)

石墨負極材料行業(yè)上游主要為原材料和設備供應商,天然石墨負極材料的上游原料為天然石墨礦石,人造石墨負極材料的上游原料包括針狀焦、石油焦、瀝青焦等,在鋰電池負極材料的設備方面,主要包括預碳化設備、石墨化設備等;中游為石墨負極材料制造企業(yè);下游為各類型電池產品。

上游原材料供應商主要中國石化、中國石油、中國寶安等,設備供應商包括眾大智能、中科電氣等;中游石墨負極材料制造商主要包括貝特瑞、杉杉股份等;下游各類型電池生產企業(yè)包括比亞迪、寧德時代等。

FORWARD

行業(yè)發(fā)展歷程:人造石墨成為主流

20世紀90年代,中國石墨負極材料市場主要為日本企業(yè)占據,進入21世紀,中國石墨負極材料逐漸實現國產化。2005年,杉杉股份開發(fā)了人造石墨負極材料新品FSN-1系列,完成了人造石墨國產化,2007年貝特瑞完成了改性天然石墨的國產化。2011年以來,石墨負極材料領域大部分已經實現了進口替代;人造石墨技術發(fā)展迅速,滲透率不斷提升,2024年已經超過80%。

FORWARD

行業(yè)政策背景:規(guī)范行業(yè)發(fā)展

2023年以來,國家陸續(xù)發(fā)布《關于對鋰電池和人造石墨負極材料相關物項實施出口管制的公告》《鋰電池行業(yè)規(guī)范條件(2024 年本)》等政策,規(guī)范行業(yè)發(fā)展,明確人造石墨及相關設備被列入出口管制產品行列,限制行業(yè)出口。2023-2025年中國石墨負極材料行業(yè)重點政策匯總解讀如下:

FORWARD

行業(yè)發(fā)展現狀

- 上游:天然石墨產量增長

天然石墨負極材料的上游主要為然石墨。2016-2023年中國天然石墨產量呈現波動下降后上升的趨勢,2022年達到85萬噸,2023年達到91萬噸,同比增長7.06%。初步統(tǒng)計,2024年中國天然石墨產量在95萬噸左右。

- 上游:中國石油焦產量在3000萬噸左右

2024年全國石油焦累計產量為3286.3萬噸,同比下降1.7%。2025年1-9月中國石油焦累計產量為2342.9萬噸,同比減少4.7%。

- 中游:石墨負極材料是負極材料中的主流產品

2016-2020年以來,石墨負極材料在負極材料總出貨量中的占比呈現上升趨勢。2020年以來,石墨負極材料占所有負極材料出貨量的比例在98%左右,是行業(yè)內的主流產品。

- 中游:行業(yè)合計產能超200萬噸

截至2024年,從行業(yè)內主要企業(yè)的產能情況看,貝特瑞、杉杉股份、尚太科技、中科電氣、璞泰來等均在20萬噸以上,以下7家企業(yè)合計產能超200萬噸。

- 中游:石墨負極材料出貨量呈現上升趨勢

2016-2024年,中國石墨負極材料出貨量呈現上升趨勢,2024年超過200萬噸,增速為26%。2025年上半年,中國石墨出貨量已經達到127.6萬噸,同比增長35.8%。

- 中游:人造石墨負極材料占比超90%

2016年以來,中國人造石墨負極材料出貨量在所有石墨負極材料出貨量中的占比呈現上升趨勢,截至2025年上半年,人造石墨占比已經達到91.7%,較2024年的占比提升4.25%。

FORWARD

行業(yè)競爭格局

- 企業(yè)競爭格局分析

從營收規(guī)模看,2024年中國石墨負極材料上市企業(yè)中石墨負極材料相關業(yè)務營收規(guī)模*高的是貝特瑞,石墨負極材料相關業(yè)務營收超100億元;杉杉股份、中科電氣的石墨負極材料產品營收均超過50億元。

- 區(qū)域競爭格局分析

從區(qū)域分布看,中國石墨負極材料生產企業(yè)主要分布在廣東、上海、浙江等地區(qū),其中廣東的代表性企業(yè)較多,包括貝特瑞、國民技術、科達制造。

FORWARD

行業(yè)發(fā)展前景及趨勢預測

- 發(fā)展趨勢:持續(xù)創(chuàng)新,集中度進一步提升

技術方面,頭部企業(yè)如貝特瑞、杉杉股份、璞泰來等正加大在高端人造石墨、快充型負極及硅碳負極領域的研發(fā)投入,推動產品向高能量密度、長循環(huán)壽命、高安全性方向演進。例如,通過CVD法、介孔碳包覆等技術工藝革新,提升產品性能。

企業(yè)競爭方面,龍頭企業(yè)正在加快研發(fā)高端產品和其他負極材料產品,將拉開與其他企業(yè)之間的差距。目前,行業(yè)產能存在一定的過剩,未來低端產能將逐漸轉型或退出,行業(yè)集中度有望進一步提升。

- 發(fā)展前景:2030年石墨負極材料出貨量超500萬噸

鋰電池負極材料應用前景廣闊,未來主要發(fā)展驅動主要來自動力電池以及儲能電池。尤其在新能源汽車鋰電池方面,隨著國家新能源汽車政策規(guī)劃出臺,行業(yè)需求將出現爆發(fā)式增長。儲能市場方面具備較大挖掘潛力。目前*具開發(fā)潛力的主要是風光電場、商業(yè)化削峰填谷電力項目、傳統(tǒng)電廠和微電網等下游市場,可再生能源的加速建設,使得儲能的商業(yè)化應用更加迫切,對于石墨負極材料的需求也將增加。

預計到2030年,中國石墨負極材料出貨量將超過500萬噸。

同時前瞻產業(yè)研究院還提供產業(yè)新賽道研究、投資可行性研究、產業(yè)規(guī)劃、園區(qū)規(guī)劃、產業(yè)招商、產業(yè)圖譜、產業(yè)大數據、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業(yè)研究院)。

(來源鏈接:https://baijiahao.baidu.com/s?id=1851129424938222038&wfr=spider&for=pc)

版權所有:山西北都科技股份有限公司 備案號:晉ICP備2022006699號-1