瀝青供需緊平衡,成本支撐減弱下價格震蕩偏弱 組圖

編輯:2025-11-22 10:56:35

導語:國內瀝青在短期價格快速下跌后,現貨端表現企穩態勢,尤其山東地區周內出現0.2%漲幅。而其他地區高價補跌,跌幅在0.8%-4.4%之間,使得區域價差收窄。預計未來三周,瀝青供應有增加預期,需求端將由剛需逐漸轉換備貨需求,使得庫存壓力有所增加,屆時供需差收窄對瀝青市場形成一定壓力。

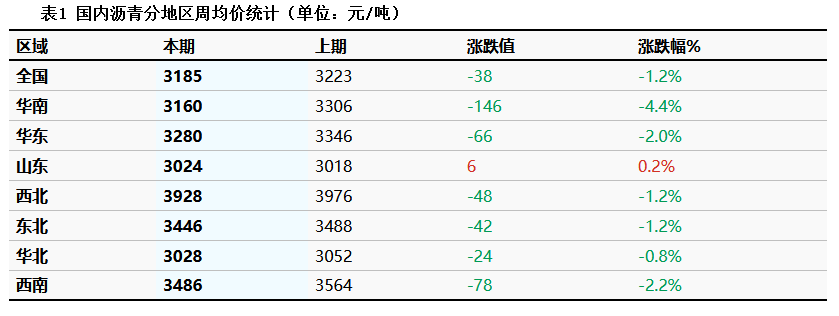

1、區域價差縮窄,瀝青現貨繼續走跌

本周國內瀝青周均價為3185元/噸,環比走跌38元/噸。瀝青市場現貨價格波動區間在3175-3197元/噸。本周瀝青現貨均價維持走跌趨勢,主流市場區域價差逐漸收窄,資源流動性有所受限。分地區來看,華南地區價格跌幅*高,區內現貨資源充裕,各品牌出貨壓力明顯,市場競爭導致價格連續走跌。而山東地區價格微漲0.2%,主要是前期價格走跌迅速后,疊加剛需支撐,價格小反彈。

數據來源:隆眾資訊

供應端來看,近期國內瀝青產能利用率出現明顯下降。截至11月19日當周,國內重交瀝青77家企業產能利用率為24.8%,環比下降4.2%。主要是由于遼寧臻德、中化泉州、云南石化停產瀝青,同時華東主營煉廠以及山東勝星轉產渣油,導致整體供應減少。供應端的收縮對山東等地區的現貨價格形成了一定支撐,市場以執行合同及消耗社會庫資源為主。

然而,需求端的表現不及預期,成為壓制市場的主要因素。進入瀝青季節性淡季,終端表層施工需求繼續走弱。尤其華中、華北地區改性瀝青企業的生產積極性下滑明顯;南方地區雖有施工需求,但受到天氣及資金等因素限制,實際消耗情況并不理想,因此供需格局變化使得市場面臨壓力。

![[瀝青]:瀝青供需緊平衡,成本支撐減弱下價格震蕩偏弱](https://oss.lcweb01.cn/jzt/4634/image/20251122/d5e71ff294ac46c8852c0ddf1d3ce599.png "[瀝青]:瀝青供需緊平衡,成本支撐減弱下價格震蕩偏弱")

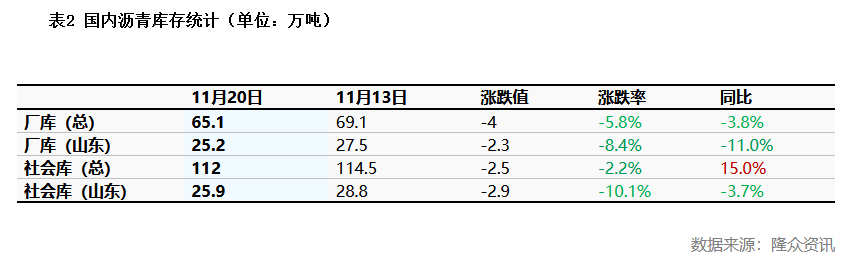

2、庫存去庫符合預期,但社會庫存同比累庫15%

庫存方面,本周期瀝青生產企業庫存及社會庫庫存較上周去庫,均符合上周預期,主要由于部分地區項目收尾強勁支撐,加之供應收窄明顯。

廠庫方面,多以去庫居多,其中山東、華東地區廠庫去庫較為明顯,主要由于一方面區內主力煉廠間歇轉產渣油、停產,產量下降明顯;另一方面,區內煉廠執行合同出貨,疊加終端需求提振煉廠出貨順暢;社會庫方面,山東地區社會庫去庫較為明顯,主要由于區內終端需求仍有支撐,加之煉廠報盤堅挺為主,業者優先出社會庫資源帶動社會庫去庫。但較去年同期相比,社會庫存累庫達15%,對遠期現貨價格堅挺形成一定壓力。

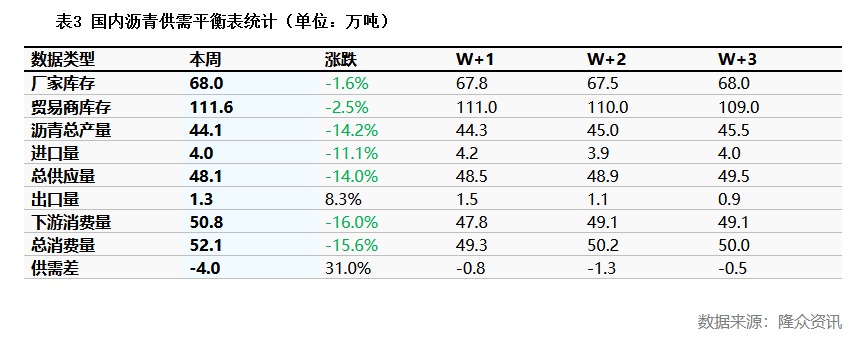

3、供需矛盾明顯,瀝青仍有下探空間

從本周供需差來看,供需差為-2.1萬噸,環比增加3.7萬噸,供需矛盾依舊明顯;預計未來3周,預計國內瀝青產量呈增加趨勢,尤其山東勝星及齊魯石化、及中石化主營煉廠有復產瀝青計劃。需求端來看,南北需求仍有分化表現,南方下游仍有施工需求,但北方進入施工淡季,下游需求繼續減弱,整體需求間歇增減,預計供需差將繼續收窄。

后市來看,國際原油窄幅波動,原料到港充裕且升貼水商談低位,意味著成本對瀝青價格的支撐減弱,價格上漲缺乏強成本驅動。預計未來三周瀝青價格大概率呈現震蕩偏弱的格局,供需緊平衡但成本支撐不足,價格或在區間內小幅波動,難有明顯趨勢性行情。

(來源鏈接:https://www.oilchem.net/25-1121-09-d25f7276c7695cfb.html)

服務熱線:0359-5668082

文章詳情 DETAILS

文章詳情 DETAILS

瀝青供需緊平衡,成本支撐減弱下價格震蕩偏弱 組圖

編輯:2025-11-22 10:56:35

導語:國內瀝青在短期價格快速下跌后,現貨端表現企穩態勢,尤其山東地區周內出現0.2%漲幅。而其他地區高價補跌,跌幅在0.8%-4.4%之間,使得區域價差收窄。預計未來三周,瀝青供應有增加預期,需求端將由剛需逐漸轉換備貨需求,使得庫存壓力有所增加,屆時供需差收窄對瀝青市場形成一定壓力。

1、區域價差縮窄,瀝青現貨繼續走跌

本周國內瀝青周均價為3185元/噸,環比走跌38元/噸。瀝青市場現貨價格波動區間在3175-3197元/噸。本周瀝青現貨均價維持走跌趨勢,主流市場區域價差逐漸收窄,資源流動性有所受限。分地區來看,華南地區價格跌幅*高,區內現貨資源充裕,各品牌出貨壓力明顯,市場競爭導致價格連續走跌。而山東地區價格微漲0.2%,主要是前期價格走跌迅速后,疊加剛需支撐,價格小反彈。

數據來源:隆眾資訊

供應端來看,近期國內瀝青產能利用率出現明顯下降。截至11月19日當周,國內重交瀝青77家企業產能利用率為24.8%,環比下降4.2%。主要是由于遼寧臻德、中化泉州、云南石化停產瀝青,同時華東主營煉廠以及山東勝星轉產渣油,導致整體供應減少。供應端的收縮對山東等地區的現貨價格形成了一定支撐,市場以執行合同及消耗社會庫資源為主。

然而,需求端的表現不及預期,成為壓制市場的主要因素。進入瀝青季節性淡季,終端表層施工需求繼續走弱。尤其華中、華北地區改性瀝青企業的生產積極性下滑明顯;南方地區雖有施工需求,但受到天氣及資金等因素限制,實際消耗情況并不理想,因此供需格局變化使得市場面臨壓力。

2、庫存去庫符合預期,但社會庫存同比累庫15%

庫存方面,本周期瀝青生產企業庫存及社會庫庫存較上周去庫,均符合上周預期,主要由于部分地區項目收尾強勁支撐,加之供應收窄明顯。

廠庫方面,多以去庫居多,其中山東、華東地區廠庫去庫較為明顯,主要由于一方面區內主力煉廠間歇轉產渣油、停產,產量下降明顯;另一方面,區內煉廠執行合同出貨,疊加終端需求提振煉廠出貨順暢;社會庫方面,山東地區社會庫去庫較為明顯,主要由于區內終端需求仍有支撐,加之煉廠報盤堅挺為主,業者優先出社會庫資源帶動社會庫去庫。但較去年同期相比,社會庫存累庫達15%,對遠期現貨價格堅挺形成一定壓力。

3、供需矛盾明顯,瀝青仍有下探空間

從本周供需差來看,供需差為-2.1萬噸,環比增加3.7萬噸,供需矛盾依舊明顯;預計未來3周,預計國內瀝青產量呈增加趨勢,尤其山東勝星及齊魯石化、及中石化主營煉廠有復產瀝青計劃。需求端來看,南北需求仍有分化表現,南方下游仍有施工需求,但北方進入施工淡季,下游需求繼續減弱,整體需求間歇增減,預計供需差將繼續收窄。

后市來看,國際原油窄幅波動,原料到港充裕且升貼水商談低位,意味著成本對瀝青價格的支撐減弱,價格上漲缺乏強成本驅動。預計未來三周瀝青價格大概率呈現震蕩偏弱的格局,供需緊平衡但成本支撐不足,價格或在區間內小幅波動,難有明顯趨勢性行情。

(來源鏈接:https://www.oilchem.net/25-1121-09-d25f7276c7695cfb.html)

版權所有:山西北都科技股份有限公司 備案號:晉ICP備2022006699號-1